在三月底的《首席周策略》我们谈到:“近期市场由超跌反弹逐步进入震荡调整阶段,指数分歧有所增大。从盘面看高位科技股方向出现明显的资金高低切换迹象,而高股息及有色资源方向反弹对指数有所支撑。总体上板块间呈现有序轮动走势,指数下行空间或相对有限。与此同时,四月市场将进入上市公司业绩密集披露窗口,资金关注焦点或重回基本面验证,市场的修复动能也有望逐步转向基本面好转带来的盈利推动,后续建议密切关注上市公司基本面的边际变化情况。”从本周A场走势来看,也基本印证了我们上月底的一些判断。本周市场继续处于震荡盘整的格局,黄金为首的有色资源和电力为首的高股息板块成为本周非常强势的两条主线,此外业绩逐渐改善的家居、家电等板块中也有很多业绩不错的个股表现出色。

本周市场整体呈现震荡盘整的格局,上半周股指延续此前调整走势持续震荡回落,下半周大盘出现微幅反弹但修复力度偏弱,出现量价背离现象,可见市场仍然缺乏持续的做多力量。当前A场处于存量资金博弈阶段,板块轮动加快,题材进一步分化,操作难度增加。本周行业方面,公用事业、能源板块等板块涨幅居前,房地产、保险、食品饮料等板块较为弱势。下面我们对本周走势作一简单回顾:

周一市场呈现普跌格局,超4500只个股飘绿,逾80股跌超9%,其中光伏、白酒、医美等板块跌幅居前,以黄金、电力为代表的周期股逆势活跃;周二市场迎来反弹,三大指数全线收涨,但量能明显萎缩,跌至8000亿之下,固态电池概念股集体大涨,且热度向整个锂电产业链扩散,资源类周期股成良性轮动;周三市场再现普跌格局,三大指数全线走低,以AI为代表的科技股方向成为市场杀跌主力,周期股再度走强,黄金股再度逆势领涨;周四市场延续分化整理,工程机械概念股集体爆发,设备更新的这一逻辑逐步走强,后续有望向农机、家电、新能源汽车等方向延伸扩散;周五市场震荡调整,创业板指领跌,周期股反复活跃,赚钱效应基本集中在资源类周期与设备更新两大方向之中。

4月8日,证监会公布2024年度部门预算,将加强对上市公司、债券发行人、新三板挂牌公司、IPO企业的检查,组织部署首发企业检查比例不低于25%。

4月8日,福建省发展改革委主任孟芊:将要进一步滚动实施新基建三年行动计划 加强数字基础设施建设。

4月9日,人民银行、文化和旅游部等四部门联合印发通知,进一步优化重点文旅场所支付服务,5A级和4A级景区等要实现境内外受理全覆盖。

4月10日,工业和信息化部拟开展增值电信业务扩大对外开放试点,在试点地区取消互联网数据中心(IDC)等业务的外资股比限制。

4月10日,中国汽车工业协会发布数据。1—3月,汽车国内销量539.6万辆,同比增长6.2%;汽车出口132.4万辆,同比增长33.2%。

4月11日,国家统计局:3月份居民消费价格同比上涨0.1%;3月份工业生产者出厂价格同比下降2.8%。

4月11日,住房城乡建设部近日在杭州召开保障性住房建设工作现场会,提出未出台保障房相关政策的城市要加快推动落实。

本周大小盘指数整体呈现调整走势,主要指数中创业板指、深证成指跌幅超3%,分别收跌-4.21%、-3.32%,上证综指、中证500跌幅在2%以内,分别收跌-1.62%、-1.81%。(见图1)

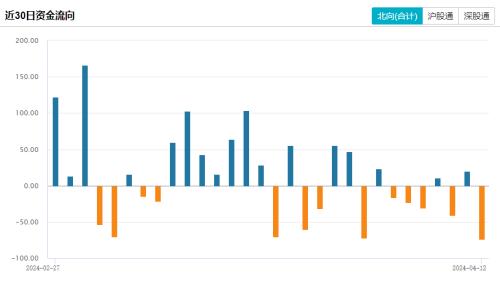

北向资金方面,本周5个交易日,其中2个交易日录得净买入,3个交易日录得净卖出,本周累计净卖出114.68亿元,北上资金的流出对市场情绪面产生一定影响。(见图4)

国家统计局数据显示,2024年3月份,全国居民消费价格同比上涨0.1%。其中,城市持平,农村上涨0.1%;食品价格下降2.7%,非食品价格上涨0.7%;消费品价格下降0.4%,服务价格上涨0.8%。1—3月平均,全国居民消费价格与上年同期持平。3月份,全国居民消费价格环比下降1.0%。总体上,CPI超季节性下滑,食品和服务消费或是主因。(见图6)

国家统计局数据显示,2024年3月份,全国工业生产者出厂价格同比下降2.8%,环比下降0.1%;工业生产者购进价格同比下降3.5%,环比下降0.1%。一季度,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.4%。总体上,3月PPI略低于预期,环比降幅收窄,主要反映全球工业部门需求偏弱。(见图7)

4月12日,《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》公开发布,是继2004年、2014年两个“国九条”之后,又时隔10年,国务院再次出台的资本市场指导性文件,充分体现了党中央、国务院对资本市场的高度重视和殷切期望。这次出台的意见共9个部分,具体如下:第一条:未来五年资本市场任务明确;第二条:严把发行上市准入关,完善发行上市制度;第三条:严格上市公司持续监管;第四条:加大退市监管力度;第五条:加强证券基金机构监管,推动行业回归本源、做优做强;第六条:加强交易监管,增强资本市场内在稳定性;第七条:大力推动中长期资金入市;第八条:全面深化改革开放;第九条:推动形成促进资本市场高质量发展的合力。

一、资本市场高质量发展要坚持“五个必须”:这既是资本市场高质量发展的内在要求,也是资本市场稳定健康发展的实践路径。

二、发行上市制度迭代升级:从进一步完善发行上市制度、强化发行上市全链条责任、加大发行承销监管力度三方面发力,严把发行上市准入关。可以预见,发行上市制度将进一步迭代升级,更加精细化。

三、制定上市公司市值管理指引:减持、现金分红、上市公司投资价值、信息披露和公司治理……意见关于上市公司持续监管的举措重点突出。

四、健全退市过程中投资者赔偿救济机制:意见关于退市的政策举措,继续在畅通“出口关”上下功夫的同时,也对相关投资者的合法权益更加关注。

六、加强战略性力量储备和稳定机制建设:“加强交易监管,增强资本市场内在稳定性”是这次意见出台后各方关注的焦点之一。

七、优化保险资金权益投资政策环境:持续壮大长期投资力量离不开大力推动中长期资金入市,意见对于推动中长期资金入市提出了不少务实举措。

九、资本市场法治建设有望提速:资本市场高质量发展离不开各方共识的不断深化。本次意见中专门设置一条“推动形成促进资本市场高质量发展的合力”。其中对法治建设和加大对证券期货违法犯罪的联合打击力度着墨颇多。

近期经济数据陆续出炉,从最新公布的中国3月CPI、PPI数据来看,受节后消费需求季节性回落、市场供应总体充足等因素影响,3月CPI同比涨幅有所回落,而受煤炭、钢铁等国内定价的大宗商品价格下跌影响,PPI同比降幅略有扩大。整体上,澳门云顶集团进入官网物价的修复进程仍然偏慢,市场普遍认为该数据为中国的货币政策预留了空间。

美国最新通胀数据公布,美国3月CPI同比上升3.5%,为2023年9月以来最高水平,超出市场预期,美国3月CPI环比增0.4%,超过预期的0.3%;同时,美联储更为关注的剔除食品和能源成本的核心通胀也全面超出市场预期。通胀数据连续三个月超预期强势,传递出更多通胀粘性信号,令全球市场不得不修正近几个月以来过于乐观的降息预期。

进入4月市场面临年报和一季报的双重财报披露期,从过往历史表现来看,4月往往是全年中业绩对股价表现解释力较强的月份,A股或更加关注业绩驱动、追求景气板块,缺乏业绩支撑的概念股或有回落的风险。

目前来看,市场正处于国内经济预期和全球流动性预期的修正期,反弹行情能否延续受宏微观基本面数据验证情况的影响较大。当前A场正从增量资金推动转变为存量资金博弈,热点板块轮动加快,题材进一步分化,尤其进入4月中下旬上市公司年报和一季报密集披露期,市场关注点可能将更多地放在经济数据和上市公司基本面的双向验证上,预计短期A股或面临一定的约束与挑战,再加上海外美联储降息预期大跌等因素扰动,指数短期维持高位整理的概率较大,不过目前总体预期较为稳定,在市场估值仍处于低位的情况下,上市公司业绩有望保持韧性或延续改善,从而对市场后期表现产生一定支撑。值得特别注意的是,周五盘后消息,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,是资本市场第三个“国九条”,新“国九条”对推动中长期资金入市、加强法治、深化央地和部际协调联动等很多重点方面都做了安排,充分体现了党中央、国务院对资本市场的高度重视和殷切期望,资本市场良好生态有望加快形成。因此,我们认为投资者仍可以积极的心态寻找结构性机遇。

操作层面,可适当兼顾低估价值、顺周期、新质生产力等方向。短线可重点关注以下方向:一、生产制造景气带来的上游能源材料修复值得留意,关注煤炭、有色、电力、钢铁等行业;二、外需好转推动景气度提升的出口链相关行业可择机布局;三、进入4月财报季,结合盈利预期和景气变化,一季报关注消费、TMT,以及部分制造的景气逻辑。中长期角度,“新质生产力”主题可持续跟踪,受益于国内产业政策支持、产业趋势明确的科技成长板块也仍是重要关注方向。

联系方式

|

在线留言

|

服务热线

010-892-2992

|